सोचिए… एक ऐसा निवेश जहाँ आपका पैसा कुशलता से बढ़े, साथ ही हर महीने आपके पास एक निश्चित आय भी हो! यही वादा करती है पोस्ट ऑफिस मासिक आय योजना (Post Office Monthly Income Scheme – MIS)। खासकर 2025 जैसे बदलाव भरे समय में, जब बाजार अनिश्चित लगे, MIS आपको एक भरोसेमंद सहारा देती है। बिना मार्केट की उँच-नीच की चिंता किए, आप सुनिश्चित मासिक आय प्राप्त करते हैं, जो आपकी दिन-प्रतिदिन की ज़रूरतों या बचत योजनाओं में सहायक हो सकती है। तो आइए, इस लेख में हम इस योजना की सारी बातें बोलचाल जैसी भाषा में सरलता से समझते हैं।

Post Office मासिक आय योजना 2025 क्या है?

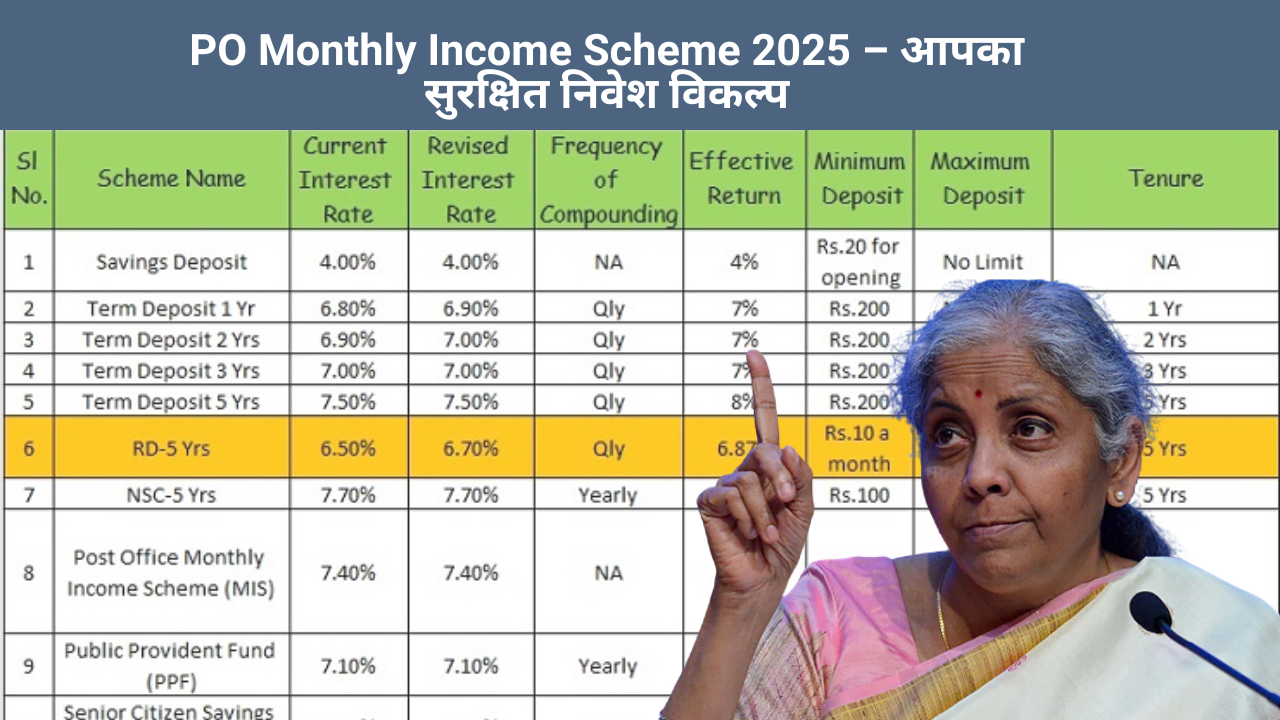

Post Office Monthly Income Scheme (MIS) एक सरकारी बचत योजना है, जिसके तहत आप एकमुश्त भुगतान करते हैं (लोन राशि एक बार में जमा)। इसके बदले में, सरकार आपको निश्चित ब्याज दर पर हर महीने एक निश्चित राशि (रिटर्न) देती है।

- परिसमाप्ति अवधि: 5 साल

- रिटर्न: हर महीने सुनिश्चित और नियमित

- रिस्क-फ्री: आर.बी.आई.–समर्थित, यानी आपका मूलधन और ब्याज दोनों सुरक्षित

इसकी खासियत? मार्केट उतार-चढ़ाव से यह योजना अप्रभावित रहती है, क्योंकि यह पूरा-पूरी तरह से सरकार-समर्थित है।

MIS 2025 की प्रमुख विशेषताएं (Key Features)

1. सुरक्षित और गारंटीड आय

सरकारी योजना होने के कारण, आपको सिर्फ ब्याज मिलता है—मार्केट की कहानी इसमें शामिल नहीं।

2. आसान निवेश सीमा

- न्यूनतम निवेश: ₹1000

- अधिकतम सीमा: ₹4,50,000 (व्यक्ति-वर्गीय), ₹9,00,000 (द्वि-व्यक्ति-वर्गीय)

3. नियमित मासिक आय

जैसे ही आप राशि जमा कर देते हैं, हर महीने तय ब्याज सीधे आपके बैंक खाते या पोस्ट ऑफिस खाते में जमा हो जाता है।

4. बेहतर तुलनात्मक लाभ (MIS vs अन्य विकल्प)

| योजना | अवधि | रिटर्न रेट (लगभग) | जोखिम स्तर | अन्य विशेषताएं |

|---|---|---|---|---|

| Post Office MIS | 5 वर्ष | ~7–8% वार्षिक | न्यूनतम (सरकारी सुरक्षा) | मासिक आय, आसान निवेश सीमा |

| बैंक FDs | 1–5 वर्ष | ~6–7% (बैंक पर निर्भर) | लगभग सुरक्षित | लचीलापन लेकिन कभी-कभी टैक्सदायित्व |

| PPF (राष्ट्रीय बचत) | 15 वर्ष | ~7–8% | सुरक्षित | लम्बी अवधि, टैक्स लाभ |

(यहां ब्याज दरें सामान्य रुझान दर्शाती हैं; नवीनतम आंकड़ों के लिए आधिकारिक साइट देखें)

MIS योजना में क्यों निवेश करें?

1. निश्चित मासिक नकदी

यह योजना उन लोगों के लिए आदर्श है जिन्हें मासिक आय की ज़रूरत होती है, जैसे वरिष्ठ नागरिक, गृहणियाँ, घर-पर बैठे फ्रीलांसर या बचत करने वाले माता-पिता।

2. शून्य बाजार जोखिम

जब शेयर मार्केट की अनिश्चितता से हर कोई परेशान हो, MIS स्थायी और जरूरत-अनुकूल समाधान है।

3. सरकारी गारंटी

राष्ट्रीय स्तर पर चलने वाले यह योजना 100% सुरक्षित है आपका पैसा संकट से दूर रहता है।

4. लचीला निवेश विकल्प

कितना पैसा डालना है बस तय सीमा तक, और फिर हर महीने मिलने वाली राशि का आनंद लें

वास्तविक दुनिया का उदाहरण

मिसाल:

राधिका जी (लगभग 60 वर्ष) ने ₹4,00,000 Post Office MIS 2025 में जमा किए। मान लीजिए ब्याज दर 7.5% वार्षिक है।

- वार्षिक ब्याज: ₹30,000

- मासिक रिटर्न: ₹2500 लगातार 5 साल तक।

उन्हें सुनिश्चित आय मिली, बिना किसी चिंता के बाजार चढ़-उतार, टैक्स, या जोखिमों के बिना।

MIS के संभावित नुकसान

- अवधि में लॉक-इन (5-साल अवधि): ₹ निवेश को तब तक नहीं निकाला जा सकता जब तक अवधि पूरी ना हो जाए।

- लिक्विडिटी सीमित: किसी आकस्मिक ज़रूरत में पूरी राशि तुरंत नहीं मिलती “लोन” ले सकते हैं, लेकिन यह पूरी राशि नहीं होती।

- टैक्सेबल आय: मासिक ब्याज पर टैक्स लगता है हालांकि वरिष्ठ नागरिकों को कुछ छूट मिल सकती है।

MIS बनाम अन्य विकल्प – छोटी तुलना

| फैक्टर | Post Office MIS | बैंक FD | PPF (राष्ट्रीय बचत योजना) |

|---|---|---|---|

| रिटर्न प्रकार | मासिक (निर्धारित) | साधारण या चक्रवृद्धि, त्रैमासिक या वार्षिक | चक्रवृद्धि, विस्तारित अवधि |

| जोखिम स्तर | बिल्कुल कम | कम (बैंक की विश्वसनीयता पर निर्भर) | कम (सरकारी योजना) |

| अवधि | 5 वर्ष | 1–5 वर्ष | 15 वर्ष |

| कर लाभ | ब्याज पर टैक्स योग्य | ब्याज पर टैक्स योग्य | निवेश पर कर लाभ (धारा 80C) |

| उपलब्धता | पोस्ट ऑफिस और बैंक शाखाओं में | केवल बैंक | पोस्ट ऑफिस और बैंक |

- अधिक विवरण और ताज़ा ब्याज दरों के लिए देखें:

India Post – Monthly Income Scheme (MIS) - निवेश और कर लाभों का विस्तृत अवलोकन:

Ministry of Finance – Savings Schemes Overview

(ये लिंक आपके पाठकों को अधिक प्रामाणिक जानकारी प्राप्त करने में मदद करेंगे)

अक्सर पूछे जाने वाले सवाल (FAQs)

Q1: क्या मैं MIS जमा राशि को पहले निकाल सकता हूँ?

हाँ, लेकिन पूरी अवधि (5 वर्ष) की पहले नहीं निकल सकती। आप लोन के तौर पर कुछ राशि ले सकते हैं, जो अक्सर राशि का 75–90% होती है।

Q2: MIS में ब्याज दर कितनी होती है?

ब्याज दर समय-समय पर सरकार द्वारा तय होती है। उदाहरण के लिए, 2025 में लगभग 7–8% वार्षिक रही है। ताज़ा दर के लिए इंडियन पोस्ट या वित्त मंत्रालय की वेबसाइट देखें।

Q3: क्या ब्याज कर-छूट योग्य है?

नहीं, मासिक ब्याज पर आपकी निजी टैक्स स्लैब के अनुसार टैक्स देना होता है। उम्र-वर्ग या वरिष्ठ नागरिक होने पर कुछ छूट मिल सकती है।

Q4: क्या मैं पति-पत्नी दोनों पुणित साथ में MIS खोल सकते हैं?

हाँ। आपकी संयुक्त (जॉइंट) खाते में ज़्यादा निवेश सीमा होती है जैसे ₹9,00,000 तक और मासिक रिटर्न ज़्यादा होता है।

Q5: क्या इस योजना को मैं ऑनलाइन खोल सकता हूँ?

कुछ पोस्ट ऑफिस डिजिटल पोर्टल और बैंक POSB (Post Office Savings Bank) अब ऑनलाइन आवेदन की सुविधा दे रहे हैं। आपके नज़दीकी शाखा में जाकर भी आवेदन कर सकते हैं।

निष्कर्ष

कुल मिलाकर, Post Office Monthly Income Scheme 2025 एक सरल, भरोसेमंद और निश्चित मासिक आय देने वाला निवेश विकल्प है बिना बाजार की अनिश्चितताओं या जोखिमों की चिंता किए। यह विशेषकर उन लोगों के लिए आदर्श है जिन्हें मासिक नकदी प्रवाह चाहिए जैसे वरिष्ठ नागरिक, गृहणियाँ, या जो सुरक्षित बचत करना चाहते हैं। पांच साल की अवधि, सरकारी गारंटी, और निश्चित ब्याज ये सभी इसे एक आरामदायक निवेश बनाते हैं। हालांकि कर-छूट कम हो सकती है और अवधि लम्बी होती है, लेकिन स्थिरता और सुरक्षा इस योजना की सबसे बड़ी खूबी है। यदि आप शांति से, आराम से, और निश्चितता के साथ निवेश करना चाहते हैं तो MIS 2025 आपका भरोसेमंद साथी हो सकता है।

Nand Kishor is a content writer covering business, economy, and world affairs. With a background in journalism, he focuses on clear, ethical, and insightful reporting. Outside of work, he enjoys chess, cricket, and writing short stories.